Резултатите за първите девет месеца: силен ръст на кредитния портфейл в съответствие с амбициите на групата

- Кредитният портфейл нараства със солидните 9,0%, най-вече за сметка на по-малките по обем сегменти на частните клиенти, микро- и малките предприятия

- Депозитите нарастват със 7,8%, а броят на клиентите - със 7,4%, което подчертава добрия напредък по отношение на траекторията за растеж на групата

- Печалбата за първите девет месеца от годината в размер на 84,8 млн. евро отговаря на възвръщаемост на собствения капитал от 11,3%

- Постигнато е добро ниво на рентабилност при увеличение на приходите от дейността с +9,8%, а ниската цена на риска от 8 базисни пункта балансира силните инвестиции; повишено съотношение между приходите и разходите

- Актуализирани насоки за финансовата 2024 г. по избрани показатели: ръст на кредитите, съотношение между приходите и разходите и възвръщаемост на собствения капитал

- 1/3 от резултата към края на годината се заделя за изплащане на дивиденти през 2025 г.

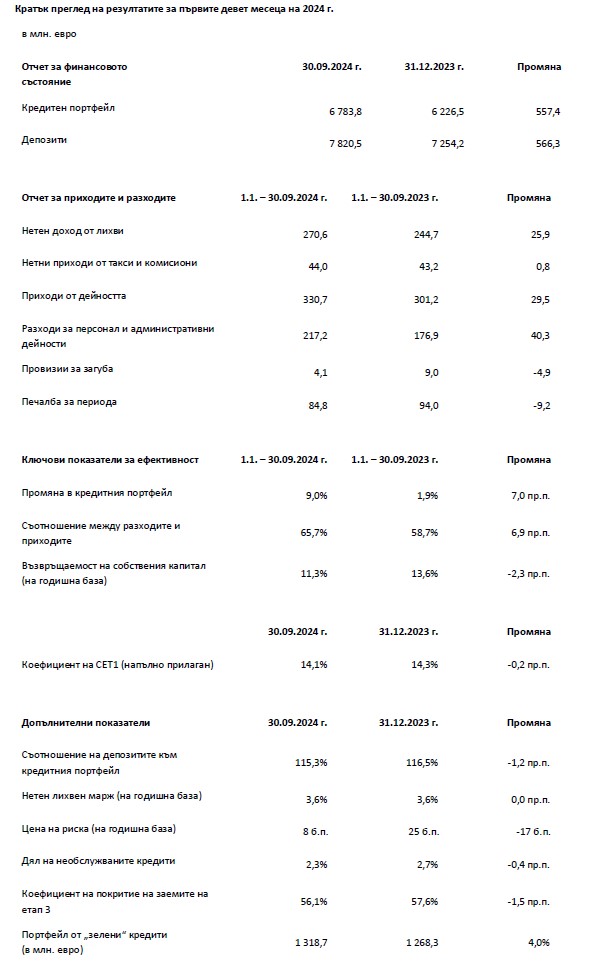

Франкфурт на Майн, 14 ноември 2024 г. - Групата ПроКредит, която развива дейност основно в Югоизточна и Източна Европа, продължава да следва пътя си на растеж, очертан на нейния Ден на капиталовите пазари в началото на годината. Кредитният портфейл нарасна с 557 млн. евро или с 9,0% - във всички сегменти и във всички банки в Югоизточна и Източна Европа, с изключение на Украйна. Този ръст бе съпътстван от продължаващото добро развитие при депозитите в размер на 566 млн. евро, или 7,8% от началото на годината, главно от частни клиенти. За първите девет месеца на годината, групата постигна печалба от 84,8 млн. евро на фона на продължаващите засилени инвестиции в персонал, ИТ и маркетинг; този резултат отговаря на възвръщаемост на собствения капитал от 11,3%. Въз основа на резултатите от първите девет месеца и очакванията за четвъртото тримесечие, на 5 ноември 2024 г. Управителният съвет актуализира насоките си за финансовата 2024 г. по отношение на показателите за ръст на кредитите, съотношението между разходите и приходите и възвръщаемостта на собствения капитал. Нивата на капитализация останаха стабилни, тъй като коефициентът CET1 (базовият собствен капитал от първи ред) на групата възлизаше на 14,1%, а коефициентът на общия капитал - на 17,3% към септември 2024 г.. В този контекст и в съответствие с дивидентната политика на групата Управителният съвет възнамерява да предложи на Годишното общо събрание през юни 2025 г. да бъде изплатена 1/3 от консолидирания резултат за финансовата 2024 г..

Силен напредък по амбициозния път на растеж на групата

Кредитният портфейл нарасна с 557 млн. евро или 9,0% през първите девет месеца на годината (за първите девет месеца на 2023 г.: 1,9%), благодарение на благоприятната инвестиционна среда в региона, както и на продължаващото изпълнение на актуализираната стратегия за растеж. Повече от 60% от този ръст идва от сегментите с по-малък обем на обслужване - частни лица, микро- и малки дружества. Друг фактор за това значително увеличение бяха добрите бизнес резултати на по-малките банки от групата, които увеличиха кредитните си портфейли средно с 15% от началото на годината. Силен ръст беше отчетен и при депозитите - 566 млн. евро или 7,8% (за първите девет месеца на 2023 г.: 10,3%). Значителен принос за този резултат имаха частните клиенти, които имат централна роля в груповата стратегия за депозитите.

Силен ръст на оперативните приходи и ниски разходи, свързани с риска, освен значителните инвестиции в катализатори на растежа

Приходите от дейността на групата отбелязаха ръст от 9,8% или 29,5 млн. евро в сравнение с първите девет месеца на 2023 г., главно благодарение на по-високите нетни приходи от лихви. Нетните приходи от лихви се увеличиха с 25,9 млн. евро или с 10,6% до 270,6 млн. евро (за първите девет месеца на 2023 г.: 244,7 млн. евро) благодарение на стабилен нетен лихвен марж спрямо нивото от предходната година от около 3,6%.

Нетните приходи от такси и комисиони отбелязаха лек ръст от 1,8% до 44,0 млн. евро (за първите девет месеца на 2023 г.: 43,2 млн. евро). С общ размер от 16,1 млн. евро (за първите девет месеца на 2023 г.: 13,2 млн. евро) позициите на другите приходи допринесоха с още около 2,9 млн. евро за резултата на групата, в сравнение с първите девет месеца на 2023 г., най-вече поради по-високите приходи от операции с чуждестранни валути.

Разходите за персонал и административни дейности се увеличиха с 40,3 млн. евро, което доведе до увеличение на съотношението между разходите и приходите с 6,9 процентни пункта до 65,7% (за първите девет месеца на 2023 г.: 58,7%). Увеличенията на разходите през периода са свързани главно със значителните инвестиции в катализатори на растежа. По-специално увеличеният брой на персонала и продължаващите инвестиции в ИТ и маркетинг допринесоха за увеличението при тази позиция.

Провизиите за загуби възлизаха на 4,1 млн. евро (за първите девет месеца на 2023 г: 9,0 млн. евро), което съответства на цена на риска на годишна база от 8 базисни пункта. Делът на кредитите на етап 3 на групово ниво отбелязва лек спад от 0,4 пр.п. от началото на годината до 2,3% (към края на 2023 г.: 2,7%).

Актуализирани насоки за избрани показатели за финансовата 2024 г.

Въз основа на резултатите от първите девет месеца и очакванията за четвъртото тримесечие, на 5 ноември 2024 г. Управителният съвет актуализира насоките си за финансовата 2024 г. по отношение на избрани показатели. За тази актуализация допринесоха силното развитие на бизнеса от началото на годината и ускореното изпълнение на стратегическите инвестиции, както и намалените очаквания за целогодишния принос на банките в Украйна и Еквадор към печалбата.

Що се отнася до ръста на кредитния портфейл, ръководството вече очаква увеличение от над 10% (преди това: около 10%, коригирано с валутните ефекти), което отразява по-силната от очакваното динамика на кредитния портфейл на групата от началото на годината, но и сезонното забавяне на кредитирането на МСП към края на годината.

Съотношението между разходите и приходите вече се очаква да бъде 66% (63% +/- 1 процентен пункт по-рано). Ключовите проекти, като например пласирането на облигации от втори ред през април, бяха успешно изпълнени предсрочно и в по-голям мащаб, а важните инвестиции, особено в областта на персонала и ИТ, бяха осъществени по-бързо от очакваното, като всички те допринесоха за увеличаване на показателя.

Сега се очаква възвръщаемостта на собствения капитал да бъде около 10% (при 10 - 12% по-рано). Наред с другото, това отразява новото очакване за временно увеличение на данъчната ставка за украинските банки до 50% през финансовата 2024 г., което ще окаже отрицателно въздействие върху консолидирания резултат в размер на по-голямо едноцифрено число милиони евро през четвъртото тримесечие. Данъчната ставка, приложима за украинските банки през следващите години, е определена на 25%. На фона на цялостните добри финансови резултати на банките на групата в Югоизточна и Източна Европа, които бяха в съответствие с очакванията, в тази актуализация бяха отразени и влошените макроикономически условия за банката на групата в Еквадор.

Стабилните нива на капитализация подкрепят амбициите на групата за растеж и предвиденото изплащане на дивиденти през 2025 г.

С коефициент на капитала от първи ред (СЕТ1) от 14,1% и съотношение на общия капитал от 17,3% към септември 2024 г., нивата на капитализация на групата бяха стабилни. Към септември 2024 г. печалбите за първото полугодие на 2024 г. са признати като регулаторен капитал, нетно от начисления дивидент от 1/3 за този период.

Управителният съвет възнамерява да предложи на Годишното общо събрание през юни 2025 г. да бъде изплатена 1/3 от консолидирания резултат за финансовата 2024 г., в съответствие с дивидентната политика на групата.

Тримесечният отчет на групата ПроКредит към 30 септември 2024 г. е достъпен от днес на уебсайта на ПроКредит Холдинг в раздела „Отношения с инвеститорите“ на адрес https://www.procredit-holding.com/en/investor-relations/reports-publications/financial-reports. Финансовият календар на ПроКредит Холдинг е достъпен на адрес https://www.procredit-holding.com/investor-relations/financial-calendar.

За контакт:

Андреа Кауфман, Отдел „Комуникации“ на Групата, ПроКредит Холдинг, Тел.: +49 69 95 14 37 138, Имейл: Andrea.Kaufmann@procredit-group.com

За ПроКредит Холдинг АГ

ПроКредит Холдинг АГ, със седалище във Франкфурт на Майн, Германия, е компанията майка на международната група ПроКредит, състояща се от банки, специализирани в обслужването на малки и средни предприятия. Повечето банки ПроКредит извършват дейност в Източна и Югоизточна Европа, но групата е представена и в Южна Америка и Германия. Акции на компанията се търгуват на регулирания пазар (Prime Standard) на Франкфуртската фондова борса. Основни акционери на ПроКредит Холдинг АГ са стратегическите инвеститори Zeitinger Invest GmbH и ПроКредит ProCredit Staff Invest GmbH & Co KG, KfW (немската банка за развитие), нидерландската фондация DOEN, както и Европейската банка за възстановяване и развитие. Като управляваща компания по отношение на групата ПроКредит, съгласно Закона за банките в Германия, ПроКредит Холдинг АГ се контролира на консолидирано ниво от Германския федерален орган за финансов надзор (Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin) и германската Бундесбанк. За допълнителна информация посетете: https://www.procredit-holding.com/

Прогнози за бъдещето

Това прессъобщение съдържа прогнози, свързани с бъдещото ни бизнес развитие и финансови резултати, както и изявления, свързани с бъдещи действия или развития, засягащи ПроКредит Холдинг, които могат да представляват прогнози за бъдещето. Тези прогнози са основани на текущите очаквания и конкретни предположения на ръководството на ПроКредит Холдинг, много от които са извън контрола на ПроКредит Холдинг. Поради това те са изложени на множество рискове, несигурност и фактори. Ако един или повече от тези рискове или несигурности се материализират, или ако основните очаквания или предположения се окажат неверни, то фактическите резултати, представяне и постижения (както отрицателни, така и положителни) на ПроКредит Холдинг може значително да се различават от тези, които са изразени или се подразбират в прогнозните оценки. Извън законовите изисквания, ПроКредит Холдинг не поема никакви задължения да актуализира тези прогнозни оценки или да ги коригира в случай на отклонения от очакваното развитие на събитията.