Първо полугодие на 2025 г.: ПроКредит напредва стабилно при изпълнение на стратегията си за растеж и трансформация и същевременно отчита добри финансови резултати

- Силен и ясно диверсифициран ръст на кредитите от 504 млн. евро, или 7,2%, във всички клиентски сегменти, коригиран с ефектите от валутните курсове

- Резултатът на групата от 47,0 млн. евро съответства на възвръщаемост на собствения капитал от 9,0%

- Съотношението между разходите и приходите е 70,9%; увеличението на разходите вследствие на стратегически инвестиции в катализатори на растежа е до голяма степен абсорбирано

- Ниската цена на риска от 1 базисен пункт отразява високото качество на портфейла в условията на предизвикателна глобална макроикономическа среда

- Коефициентът на базовия собствен капитал от първи ред (CET1) е на комфортно ниво от 13,1%

- Ръководството потвърждава прогнозата за 2025 г. по отношение на ръста на кредитите, възвръщаемостта на собствения капитал и коефициента на базовия собствен капитал от първи ред; очаква се съотношението между разходите и приходите да бъде около 70%

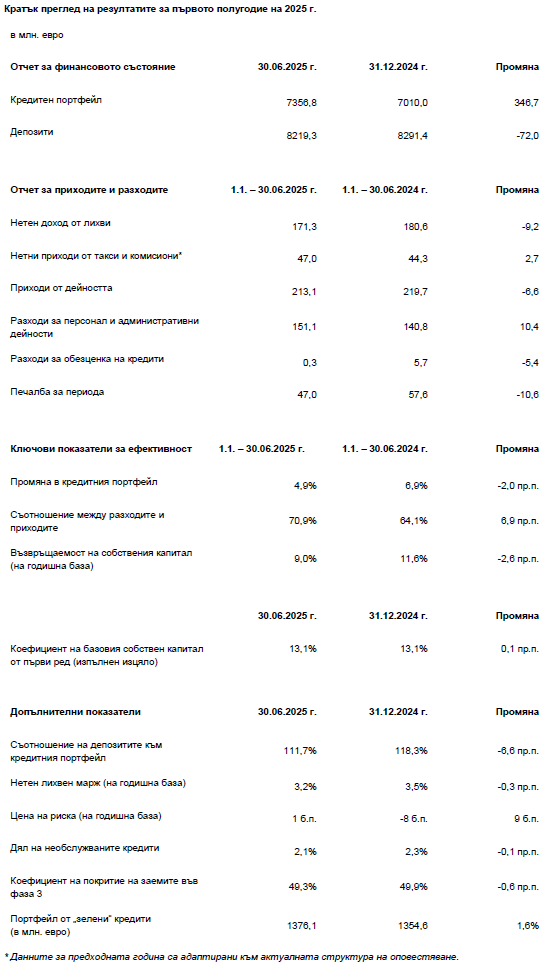

Франкфурт на Майн, 14 август 2025 г. – През първите шест месеца на 2025 г. ориентираната към въздействие германска банкова група ПроКредит, която извършва дейност основно в Югоизточна и Източна Европа, постигна значителен напредък по отношение на амбициозната си стратегия за растеж и трансформация. През първото полугодие кредитният портфейл на групата отбеляза ръст от 7,2% (коригиран с ефектите от валутните курсове), особено по отношение на микро- и малките предприятия, както и на частните клиенти. Стратегическите инвестиции в инициативи за растеж и разширяване на мащаба бяха стабилно във фазата на изпълнение. Увеличението на разходната база във връзка с тези стратегически инвестиции за растеж беше до голяма степен абсорбирано през първото полугодие на 2025 г., което доведе до временно повишено съотношение между разходите и приходите до 70,9%. Печалбата на групата за първото полугодие на 2025 г. е 47,0 млн. евро, което съответства на годишна възвръщаемост на собствения капитал от 9,0%. Възвръщаемостта на собствения капитал на групата, с изключение на регионалния сегмент Южна Америка, достигна 10,0%.

През първото полугодие на 2025 г. кредитният портфейл на групата отбеляза значителен ръст от 504 млн. евро или 7,2% (коригиран с ефектите от валутните курсове) във всички клиентски сегменти, като той беше особено значителен в някои от по-малките банки на групата. Без да се отчитат ефектите от валутните курсове, кредитите отбелязаха ръст от 347 млн. евро, или 4,9% (първото полугодие на 2024 г.: 429 млн. евро, или 6,9%). Над 70% от общия ръст се дължи на експозиции с по-малък размер, насочени към микро- и малки предприятия, както и към частни клиенти, в съответствие със стратегията на групата за трансформация на балансовите активи. Депозитната база на групата отбеляза ръст от 120 млн. евро, или 1,5% (коригиран с ефектите от валутните курсове), дължащ се основно на частни клиенти. Като цяло депозитите отбелязаха лек спад от 72 млн. евро, или 0,9% (първото полугодие на 2024 г.: 295 млн. евро, или 4,1%), дължащ се основно на сезонността и ефектите от валутните курсове.

„Амбициозната стратегия за растеж и трансформация, която стартирахме в началото на 2024 г. и по която постигнахме значителен напредък през изминалата година, придобива все по-ясни очертания. Ние постигаме широкообхватен и индивидуален растеж в отделните клиентски сегменти, сектори и географски райони. В стратегически важните сегменти с по-малък обем нашият кредитен портфейл нарасна с изключителните 30% от края на 2023 г. насам, което свидетелства за напредъка на групата. Освен това увеличението на разходите вследствие на стратегическите ни инвестиции, които имат за цел да се положи устойчива основа за постигане на средносрочната ни цел за обем на кредитите от над 10 млрд. евро, до голяма степен беше абсорбирано в съответствие с очакванията ни за тази година. Въпреки че продължаваме да отбелязваме напредък по отношение на важни разработки в областта на информационните технологии, вече сме достигнали етап, в който можем да започнем да внедряваме елементи от нашата подобрена архитектура за банкиране на дребно. Важно е да се отбележи, че този стратегически напредък се постига едновременно с постигането на добро равнище на рентабилност през тази преходна година, особено на фона на предизвикателната геополитическа и макроикономическа среда.

С нашите инициативи ние не просто разширяваме мащаба, но също така целим да трансформираме двете страни на нашия баланс към по-голяма детайлност в подкрепа на дългосрочната консолидация на маржовете и осигуряване на устойчив растеж. В условията на продължаващ спад на лихвените проценти в световен мащаб ние сме уверени в стратегическия си курс и вярваме, че той ще подкрепи привлекателните средносрочни нива на рентабилност, отразени в нашите насоки“, коментира Хуберт Шпехтенхаузер, председател на Управителния съвет на ПроКредит Холдинг АГ.

Увеличаването на разходите вследствие на стратегически инвестиции в катализатори на растежа до голяма степен е абсорбирано

Нетните приходи от лихви намаляха с 9,2 млн. евро, в сравнение със същия период на предходната година, до 171,3 млн. евро (първото полугодие на 2024 г.: 180,6 млн. евро), тъй като благоприятните влияния върху обема бяха значително неутрализирани от негативните влияния върху ценообразуването вследствие на по-ниските лихвени проценти. През първото полугодие на 2025 г. нетният лихвен марж беше 3,2% (първото полугодие на 2024 г: 3,6%) и показа сравнително стабилно развитие на тримесечна база.

Нетните приходи от такси и комисиони продължиха да се развиват положително през периода и отбелязаха ръст от 2,7 млн. евро, или 6,2%, до ниво от 47,0 млн. евро (първото полугодие на 2024 г: 44,3 млн. евро), главно благодарение на силното положително развитие на приходите от трансакции и валутна търговия. Нетните оперативни приходи от други дейности допринесоха с -5,3 млн. евро (първото полугодие на 2024 г: -5,1 млн. евро) за общия резултат.

Разходите за персонал и административните разходи нараснаха с 10,4 млн. евро, или 7,4%, главно вследствие на миналогодишните стратегически инвестиции. Тези инвестиции се изразяват, наред с другото, в увеличение на броя на персонала със 738 души, или 19%, и в разширяване на мрежата от клонове и пунктове за обслужване на групата с 47 през 2024 г. През второто тримесечие на 2025 г. увеличенията на разходната база вследствие на тези инвестиции до голяма степен бяха абсорбирани, както се вижда от сравнително стабилния брой на персонала и на клоновете от началото на годината и от умереното увеличение на разходната база на групата спрямо предходното тримесечие. Съотношението между разходите и приходите се повиши на равнище от 70,9% (първото полугодие на 2024 г: 64,1%), което отразява и влиянието на по-ниските лихвени проценти по краткосрочните активи, и по-специално по депозитите в централните банки, в съчетание с продължаващите високи пазарни лихвени проценти по клиентските депозити.

Делът на необслужваните кредити остана стабилен на ниското ниво от 2,1% (четвърто тримесечие на 2024 г.: 2,3%). Провизиите за загуби през първото полугодие на 2025 г. бяха ниски и възлизаха на 0,3 млн. евро (първото полугодие на 2024 г: 5,7 млн. евро), което съответства на цена на риска от 1 базисен пункт (първото полугодие на 2024 г.: 18 базисни пункта). В допълнение към високото качество на портфейла на групата, това развитие се дължи основно на продължаващата висока събираемост по отписани кредити в размер на 6,1 млн. евро.

Коефициентът на базовия собствен капитал от първи ред на групата остана на стабилно ниво от 13,1% спрямо края на 2024 г. (четвърто тримесечие на 2024 г.: 13,1%). Увеличението на рисково претеглените активи вследствие на силния ръст на дейността през първите шест месеца на годината до голяма степен беше неутрализирано от капитализирането на печалба. Една трета от междинния резултат е заделена за планираното разпределение на дивиденти през следващата година, в съответствие с политиката на групата за разпределяне на дивиденти.

Добро развитие на регионално равнище в Югоизточна и Източна Европа

Групата отбеляза положително развитие в основните си регионални сегменти – Югоизточна и Източна Европа. Като се изключи регионалният сегмент Южна Америка, групата постигна ръст на кредитите от 7,7% (коригиран с ефектите от валутните курсове), възвръщаемост на собствения капитал от 10,0% и съотношение между приходите и разходите от 67,9%. Дейностите на групата в Еквадор продължиха да допринасят отрицателно за консолидирания резултат с -5,4 млн. евро през първото полугодие на 2025 г. (първото полугодие на 2024 г: -4,6 млн. евро). В Украйна първата половина на 2025 г. се характеризира със силен ръст на кредитите от 13% (коригиран с ефектите от валутните курсове). Този възобновен растеж в страната следва инвестиционната гаранция от федералното правителство на Германия, получена през декември 2024 г.

Управителният съвет потвърждава прогнозата за 2025 г. по отношение на ръста на кредитите, възвръщаемостта на собствения капитал и на коефициента на базовия собствен капитал от първи ред и актуализира прогнозата за съотношението между разходите и приходите

С оглед на силното развитие на бизнеса и добрия финансов резултат за първото полугодие на 2025 г. Управителният съвет потвърди прогнозата по отношение на ръста на кредитите, възвръщаемостта на собствения капитал и коефициента на базовия собствен капитал от първи ред за цялата година. Очаква се кредитният портфейл да нарасне с около 12%, коригиран с ефектите от валутните курсове, докато възвръщаемостта на собствения капитал се очаква да бъде около 10%. Очаква се в края на 2025 г. коефициентът на базовия собствен капитал от първи ред да бъде на комфортно ниво от около 13%. Управителният съвет актуализира прогнозата си за съотношението между разходите и приходите и сега предвижда съотношение от около 70% за 2025 г. (предишната прогноза: около нивото, отчетено за 2024 г. – 68,1%).

Междинният отчет на групата ПроКредит към 30 юни 2025 г. е достъпен от днес на уебсайта на ПроКредит Холдинг в раздела „Отношения с инвеститорите“ на адрес: https://www.procredit-holding.com/en/investor-relations/reports-publications/financial-reports. Финансовият календар на ПроКредит Холдинг е достъпен на адрес: https://www.procredit-holding.com/investor-relations/financial-calendar.

За контакт:

Петра Вийлхабер, Отдел „Комуникации“ на Групата, ПроКредит Холдинг, тел. +49 69 95 14 37 249, моб. тел.: +49 171 686 5932, електронна поща: Petra.Vielhaber@procredit-group.com

За ПроКредит Холдинг АГ

ПроКредит Холдинг АГ, със седалище във Франкфурт на Майн, Германия, е компанията – майка на международната група ПроКредит, състояща се от банки, специализирани в обслужването на малки и средни предприятия, както и на частни лица, които допринасят за икономическото, екологичното и социалното развитие. Повечето банки ПроКредит извършват дейност в Източна и Югоизточна Европа, но групата е представена и в Южна Америка и Германия. Акции на компанията се търгуват на регулирания пазар (Prime Standard) на Франкфуртската фондова борса. Сред основните акционери на ПроКредит Холдинг АГ са Zeitinger Invest GmbH, KfW (Немската банка за развитие), нидерландската фондация DOEN, Европейската банка за възстановяване и развитие, както и инвестиционното дружество на служителите на ПроКредит ProCredit Staff Invest GmbH & Co. KG. Като управляваща компания по отношение на групата ПроКредит, съгласно Закона за банките в Германия, ПроКредит Холдинг АГ се контролира на консолидирано ниво от Германския федерален орган за финансов надзор (Bundesanstalt für Finanzdienstleistungsaufsicht, BaFin) и германската Бундесбанк. За допълнителна информация посетете: https://www.procredit-holding.com/

Прогнози за бъдещето

Това прессъобщение съдържа прогнози, свързани с бъдещо бизнес развитие и/или финансови резултати, и/или бъдещи действия и/или развития, засягащи ПроКредит Холдинг (прогнози за бъдещето). Тези прогнози за бъдещето са основани на текущите очаквания и конкретни предположения на ръководството на ПроКредит Холдинг, които отчасти са извън контрола на ПроКредит Холдинг. Поради това тези прогнози за бъдещето съдържат редица условности. Ако една или повече от тези условности се материализират, или ако основните очаквания или предположения се окажат неприложими, то реалните условия (както отрицателни, така и положителни) може значително да се различават от тези, които са изразени или се подразбират в прогнозните оценки. Извън задължителните законови изисквания, ПроКредит Холдинг не поема никакви задължения да актуализира или коригира тези прогнозни оценки.